Liikevaihto

Liikevaihto tai siihen verrattavat tuotot (esimerkiksi kiinteistön tuotot tai sijoituspalvelutoiminnan tuotot) olivat laaduntarkastuksen painopistealueena lähes jokaisessa läpikäydyssä toimeksiannossa.

Liikevaihto tai muut siihen verrattavat tuotot vaikuttavat merkittävästi yhtiön tulokseen, ja tulouttamiseen liittyy oletusarvoisesti väärinkäytösriskejä. Suoritetuissa laaduntarkastuksissa liikevaihtoa arvioitiin tilintarkastajan hankkiman evidenssin näkökulmasta.

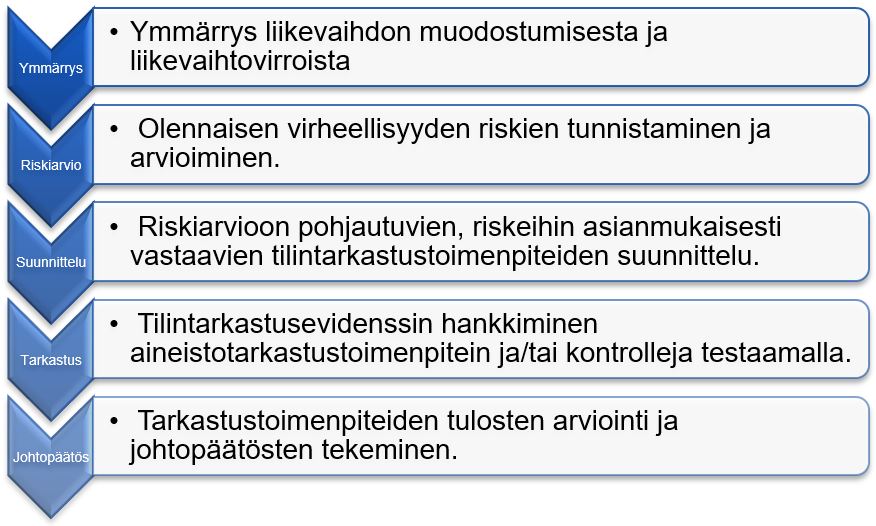

Liikevaihdon tarkastus noudattaa seuraavaa yksinkertaistettua kulkukaaviota:

- Ymmärrys - Ymmärrys liikevaihdon muodostumisesta ja liikevaihtovirroista

- Riskiarvio - Olennaisen virheellisyyden riskien tunnistaminen ja arvioiminen.

- Suunnittelu - Riskiarvioon pohjautuvien, riskeihin asianmukaisesti vastaavien tilintarkastustoimenpiteiden suunnittelu.

- Tarkastus - Tilintarkastusevidenssin hankkiminen aineistotarkastustoimenpitein ja/tai kontrolleja testaamalla.

- Johtopäätös - Tarkastustoimenpiteiden tulosten arviointi ja johtopäätösten tekeminen.

Tilintarkastajan pitää ymmärtää yhtiön liikevaihdon muodostumisen perusta ja tunnistaa virrat, joista se koostuu voidakseen arvioida liikevaihtoon liittyvät tilintarkastusriskit ja suunnitellakseen ja toteuttaakseen niihin vastaavat tehokkaat toimenpiteet. Tällaisia erilaisia tuloutusmekanismeja käyttäviä liikevaihtovirtoja voivat olla esimerkiksi tuote- ja palvelumyynti.

Laaduntarkastuksissa tehdyistä havainnoista useat liittyivät siihen, ettei tilintarkastustoimenpiteitä oltu eritelty liikevaihtovirroittain tai jokin olennaisuuden ylittävä liikevaihtovirta oli jätetty kokonaan tarkastamatta.

Viime vuoden tapaan useat liikevaihdon havainnot liittyivät myös siihen, että liikevaihdon tarkastuksessa oli tarkastettu vain korkeammaksi riskiksi määritelty kannanotto (esimerkiksi katko).

Tilintarkastajan pitää määrittää sekä väärinkäytöksestä että virheestä johtuvat olennaisen virheellisyyden riskit kannanottotasolla. Liikevaihto on usein tuloslaskelman suurin erä, ja siten siihen liittyy virheestä johtuva olennaisen virheellisyyden riski, joka kohdistuu kaikkiin relevantteihin tilinpäätöskannanottoihin.

Lisäksi tulouttamiseen liittyy oletusarvoisesti väärinkäytösriskejä. Tilintarkastajan on määriteltävä ja perusteltava, mihin tilinpäätöskannanottoihin väärinkäytöksestä johtuva olennaisen virheellisyyden riski kyseisessä toimeksiannossa kohdistuu. Tilintarkastajan täytyy myös suunnitella ja suorittaa tarkastustoimenpiteitä siihen vastaamiseksi. Jos tilintarkastaja tekee johtopäätöksen, ettei tulouttamiseen liity oletusarvoista väärinkäytösriksiä kyseisen toimeksiannon olosuhteissa, on hänen sisällytettävä tilintarkastusdokumentaatioon syyt tällaiseen johtopäätökseen.

Kun riskit on tunnistettu, tulee tilintarkastajan suunnitella tilinpäätöskannanottotasolla tilintarkastustoimenpiteet, joilla hän madaltaa riskin hyväksyttävälle tasolle. Suunnitelmasta on käytävä ilmi suunniteltujen tarkastustoimenpiteiden luonne, ajoitus ja laajuus. Yksi tarkastustoimenpide saattaa vastata useampaan tilinpäätöskannanottoon ja riskin merkittävyydestä riippuen tilintarkastajan tulee arvioida, mikä on riittävä määrä tilintarkastusevidenssiä kyseiseen riskiin vastaamiseksi.

Tilintarkastusevidenssiä voidaan hankkia aineistotarkastustoimenpitein ja/tai kontrolleja testaamalla. Pelkästään ymmärryksen hankkimisella ja haastatteluilla ei voida saada riittävää määrää tarkoitukseen soveltuvaa tilintarkastusevidenssiä. Hankittu tilintarkastusevidenssi tulee yksilöidä riittävällä tarkkuudella (mm. yksilöitävä tarkastetut yksiköt ja seikat). Tilintarkastajan on huolehdittava, että suunnitellut tarkastustoimenpiteet tuottavat tarkoitukseen sopivaa tilintarkastusevidenssiä kaikista relevanteista tilinpäätöskannanotoista.

Lopuksi tilintarkastajan on arvioitava tulokset ja muodostettava johtopäätös, onko suoritetuilla toimenpiteillä saatu riittävästi evidenssiä tilintarkastusriskin kattamiseksi.

Teimme tulokseen vaikuttavia havaintoja liikevaihdosta yhteensä 57 toimeksiannossa, eli 38 %:ssa tarkastetuista toimeksiannoista. Suhteellisten havaintojen määrä oli pienempi kuin vuoden 2018 tarkastuksissa, joissa liikevaihtoon liittyviä tulokseen vaikuttavia havaintoja oli yli 50 %:ssa toimeksiannoista. Viime vuodesta poiketen tänä vuonna vain yksittäisissä havainnoissa oli kyse siitä, että liikevaihtoon ei olisi kohdistettu lainkaan toimenpiteitä.

Useat tänä vuonna tekemämme havainnot liittyivät siihen, että

- tarkastustoimenpiteet eivät olleet todennettavissa

- liikevaihtoa oli tarkastettu vain analyyttisesti (ei edes analyyttisin aineistotarkastustoimenpitein)

- tilikauden aikaista myyntiä ei oltu tarkastettu lainkaan

- tarkastustoimenpiteitä ei oltu suoritettu kaikkiin relevantteihin tilinpäätöskannanottoihin kohdistaen.

Esimerkkejä havainnoista

1. Tilikauden liikevaihto on 7,9 miljoonaa euroa. Tilintarkastaja ei ole dokumentoinut käsitystään yrityksen tuloutuskäytännöstä. Dokumentaation perusteella tilintarkastaja ei ole tarkastanut myyntilaskuja, saatuja maksusuorituksia eikä myynteihin liittyviä asiakirjoja. Tilintarkastaja ei ole tarkastanut, onko myynti kirjattu oikealle tilikaudelle.

2. Liikevaihdon arvo ylittää 434-kertaisesti tilintarkastajan määrittelemän kokonaisolennaisuuden. Liikevaihdon tarkastuksessa havaitut puutteet:

a. Liikevaihtoon ei ole kohdistettu aineistotarkastustoimenpiteitä tilikauden ajalta tai tilinpäätöshetkeltä. Esimerkiksi laskuja, maksuja, sopimuksia, hinnastoja tai muita perusteita ei ole dokumentaation perusteella tarkastettu.

b. Tehdyllä analyyttisella tarkastuksella ei voida saada tilintarkastusevidenssiä.

c. Tarkistusmerkki työpaperissa "toimenpide suoritettu" myyntilaskujen ja suoritusten tarkastuksen kohdalla ei tuota sellaista evidenssiä, jonka perusteella liikevaihdon tarkastus olisi hyväksyttävissä.

d. Liikevaihdon katkon tarkastusta kuten laskuja, rahtikirjoja, toimituslausekkeita tai muuta perusteisiin tarkastamista ei ole todennettavissa dokumentaatiosta, vaikka katkoon liittyy tilintarkastajan mukaan merkittävä riski. Liikevaihdon tapahtumisesta, arvostuksesta tai katkosta ei ole saatu tarpeellista määrää tarkoitukseen soveltuvaa tilintarkastusevidenssiä.

3. Liikevaihto 3,86 miljoonaa euroa ylittää tilintarkastajan määrittämän kokonaisolennaisuuden 386-kertaisesti. Liikevaihdosta 95 % (3,67 miljoonaa euroa) koostuu pitkän tuloslaskelman perusteella metsäurakoinnista. Tilintarkastaja ei ole dokumentaation perusteella tarkastanut metsäurakoinnin liikevaihtoa.

4. Tilikauden liikevaihto on 27,7 miljoonaa euroa ja ylittää 213-kertaisesti tilintarkastajan määrittämän kokonaisolennaisuuden. Dokumentaation perusteella tilikauden aikaisen liikevaihdon tarkastus ja myynnin katkon tarkastus eivät ole todennettavissa.

5. Liikevaihdon arvo ylittää 80-kertaisesti tilintarkastajan määrittelemän kokonaisolennaisuuden. Liikevaihdon aineistotarkastustoimenpiteitä ei ole tehty ajanjaksolla tammi-elokuu. Dokumentaatiosta ei myöskään ole todennettavissa perustelua, miksi syys-joulukuun 5 myyntitapahtuman tarkastuksen voidaan olettaa antavan tarkoituksenmukaista evidenssiä koko vuoden myyntitapahtumista. Myöskään myyntisaamisiin ei ole kohdistettu aineistotarkastustoimenpiteitä ikäjakauman tarkastamisen lisäksi. Liikevaihdon tapahtumisesta ja oikeellisuudesta ei ole saatu tarpeellista määrää evidenssiä. Katkon tarkastuksesta ei ole todennettavissa, mitkä tapahtumat on tarkastettu. Saatua evidenssiä ei voida arvioida.

6. Liikevaihdon arvo ylittää 32-kertaisesti tilintarkastajan määrittelemän kokonaisolennaisuuden. Liikevaihdon tapahtumisesta, oikeellisuudesta tai katkosta saatua evidenssiä ei voida arvioida tai ei ole saatu riittävästi tilintarkastusevidenssiä seuraavilla perusteilla:

a. Yleistason analyyttinen tarkastelu on tehty, mutta ei sillä tasolla, että siitä voitaisiin saada analyyttisen aineistotarkastuksen mukaista tilintarkastusevidenssiä (esim. odotusarvojen asettaminen, varianssi ja varsinainen analyysi puuttuvat).

b. Laskujen tarkastamisessa yksityiskohtainen tarkastus ei ole todennettavissa materiaalista (mitä pääkirjatapahtumia/laskuja ym. toimenpiteitä toteutettiin (sopimukset, hinnastot, maksut, rahtikirjat) ja millä kattavuudella), jolloin tarkastustoimenpitein saatuun evidenssiin ei voida ottaa kantaa (tapahtuminen, oikeellisuus)

c. Katkon tarkastamisessa ei ole todettu, mitä laskuja on tarkastettu ja mihin perusteeseen laskua on verrattu, jotta katko voitaisiin todentaa olennaisin osin oikeaksi ja asianmukaisesti tarkastetuksi.