PIE-tilintarkastusten markkinarakenne Suomessa 2021

PIE-määritelmä ja lukumäärät

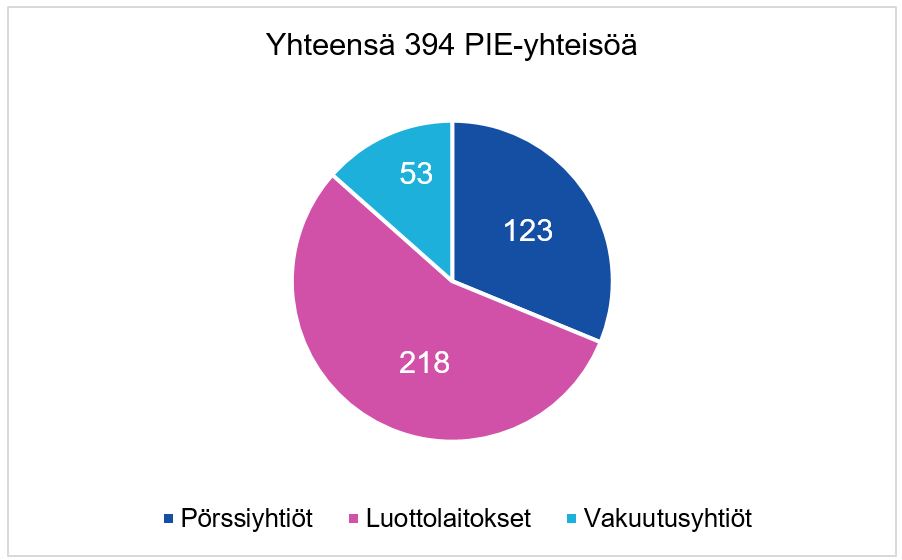

Tilintarkastusasiakkaista osa on PIE-yhteisöjä (Public Interest Entities) eli yleisen edun kannalta merkittäviä yhteisöjä. Suomessa kirjanpitolain (1336/1997) mukaan PIE-yhteisöjä ovat pörssiyhtiöt, luottolaitokset ja vakuutusyhtiöt (ks. tarkka määritelmä ja termit KPL 1:9).

Tilintarkastusten kohteena olevat PIE-yhteisöt jakautuvat tilintarkastusyhteisöjen ilmoittamien tietojen perusteella Suomessa seuraavasti:

- 123 pörssiyhtiötä

- 218 luottolaitosta

- 53 vakuutusyhtiötä.

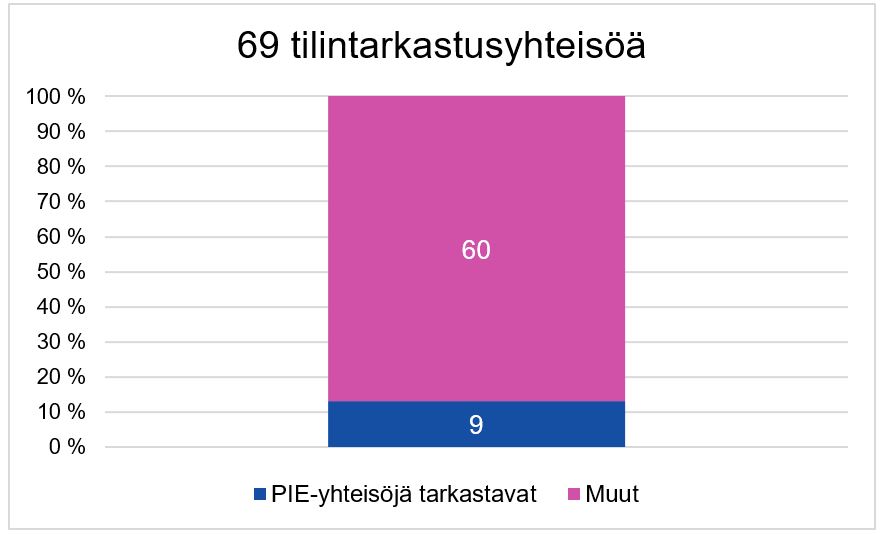

Tilintarkastusyhteisöistä yhdeksällä on Suomessa tilintarkastusasiakkaina PIE-yhteisö tai -yhteisöjä. Yhteensä tilintarkastusyhteisöjä oli 69.

PIE-asiakkuuksien keskittyminen lukumäärän mukaan

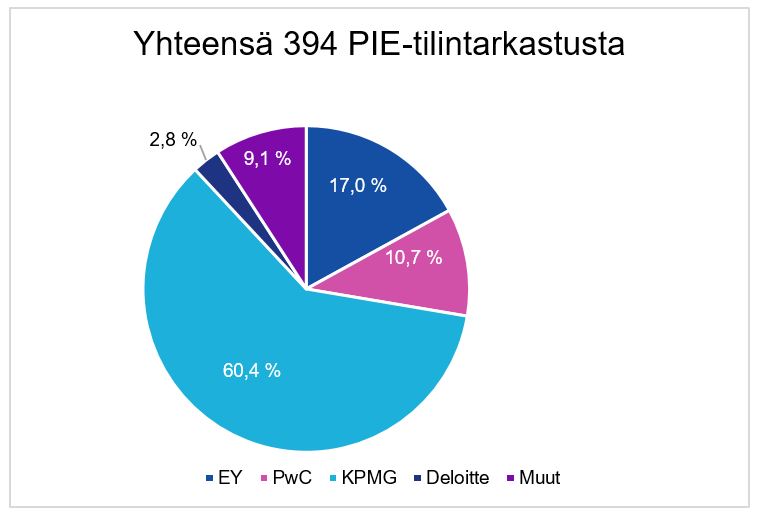

Myös Suomessa PIE-tilintarkastukset ovat keskittyneet suurimmille tilintarkastusyhteisöille. PIE-asiakkaiden lukumäärän mukaan laskettuna neljällä suurimmalla (Big Four) tilintarkastusyhteisöllä on 91 % PIE-tilintarkastustoimeksiannoista.

PIE tilintarkastustoimeksiantojen lukumäärä jakautuu yhteisöjen ilmoittamien tietojen mukaan eri yhteisöille seuraavasti:

- KPMG 60,4 %

- Ernst Young 17,0%

- PricewaterhouseCoopers 10,7 %

- Deloitte 2,8 %

- Muut 9,1 %.

KPMG:llä on määrällisesti muita Big Four -yhteisöjä enemmän PIE-toimeksiantoja. KPMG:llä on selvästi enemmän luottolaitoksia asiakkainaan kuin muilla tilintarkastusyhteisöillä. Luottolaitoksissa on myös pieniä paikallispankkeja, joita on asiakkaina myös suurten tilintarkastusyhteisöjen ulkopuolella toimivilla tilintarkastajilla.

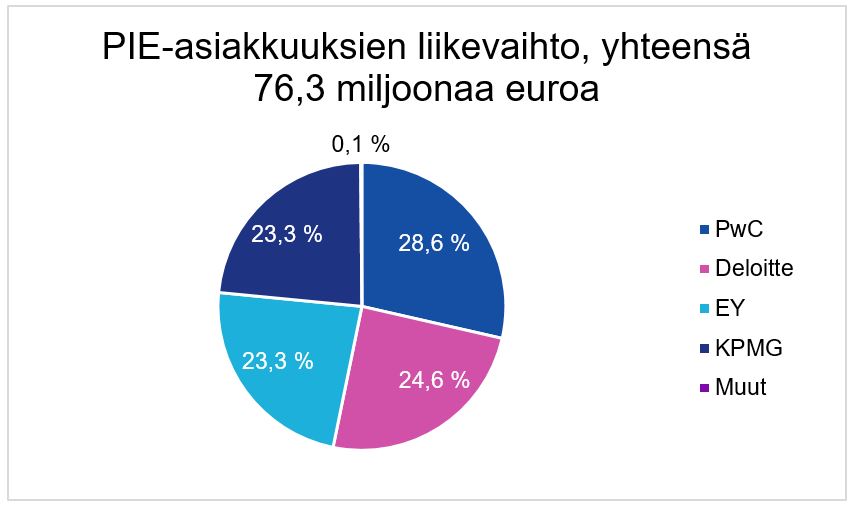

PIE-asiakkuuksien keskittyminen liikevaihdon mukaan

Tilintarkastusmarkkinoita voidaan tarkastella myös tilintarkastusyhteisöjen PIE- liikevaihdolla, joka on saatu tilintarkastusyhteisöjen avoimuusraporteilta. Liikevaihdossa ovat PIE-yhteisöjen ja yhteisöjen, jotka kuuluvat konserniin, jonka emoyritys on PIE-yhteisö, tilinpäätösten ja konsernitilinpäätösten lakisääteisestä tilintarkastuksesta saadut palkkiot.

PIE-tilintarkastustoimeksiantojen liikevaihto jakautuu yhteisöille seuraavasti:

- PricewaterhouseCoopers 28,6 %

- Deloitte 24,6 %

- Ernst Young 23,3%

- KPMG Oy 23,3 %

- Muut 0,1 %.

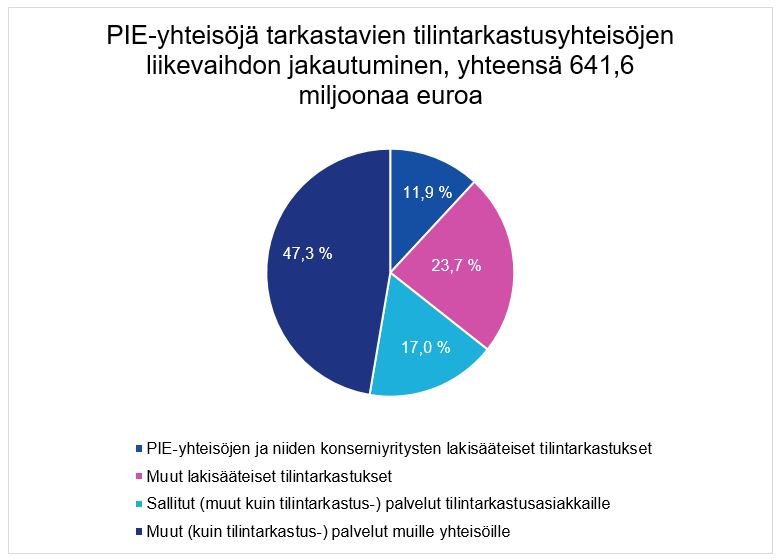

Palvelujen jakautuminen PIE-asiakkuuksissa

PIE-sektorilla toimivien tilintarkastusyhteisöjen koko liikevaihto jakautuu tilintarkastusyhteisöjen avoimuusraporttien mukaan seuraavasti:

- PIE-yhteisöjen lakisääteiseen tilintarkastukseen ja konserniyritysten lakisääteiseen tilintarkastukseen, joissa yhteisön emoyhtiö on PIE-yhteisö

- muihin lakisääteisiin tilintarkastuksiin

- sallittuihin (muut kuin tilintilintarkastus-) palveluihin tilintarkastusasiakkaille

- muihin palveluihin (kuin tilintarkastuspalvelut) muille yhteisöille.

Näiden osuudet PIE-sektorilla toimivissa tilintarkastusyhteisöissä jakautuvat yhteenlaskettuina vastausten mukaan seuraavasti:

- PIE-yhteisöjen lakisääteiseen tilintarkastukseen ja konserniyritysten lakisääteiseen tilintarkastukseen, joissa yhteisön emoyhtiö on PIE-yhteisö: 11,9 %

- muihin lakisääteisiin tilintarkastuksiin: 23,7 %

- sallittuihin (muut kuin tilintilintarkastus-) palveluihin tilintarkastusasiakkaille 17,0 %

- muihin palveluihin (kuin tilintarkastuspalvelut) muille yhteisöille: 47,3 %.