Tutkinta-asiat - valvonnan keinot, kohteet ja rajoitukset

Valvonnan kohteet ja rajoitukset

PRH valvoo HT-, KHT-, JHT- ja JHTT-tilintarkastajia sekä tilintarkastusyhteisöjä. PRH valvoo sekä PIE-yhteisöjen että muiden yhteisöjen tilintarkastajia. PIE, eli Public Interest Entity tarkoittaa yleisen edun kannalta merkittävää yhteisöä. PIE-yhteisö määritellään KPL 1:9:ssä. PRH ei kuitenkaan voi lain mukaan valvoa tilintarkastajan toimintaa valtiontalouden tarkastusviraston virkamiehenä (TTL 1:1.3).

Tilintarkastusvalvonta valvoo lisäksi PRH:n tilintarkastajarekisteriin rekisteröityjä ETA-valtioissa hyväksyttyjä ja rekisteröityjä tilintarkastusyhteisöjä näiden Suomessa suorittamissa tilintarkastuksissa. Tilintarkastusvalvonta voi valvoa myös ETA-alueen ulkopuolelta tulevia tilintarkastajia TTL 7:1:ssä säädetyin rajoituksin.

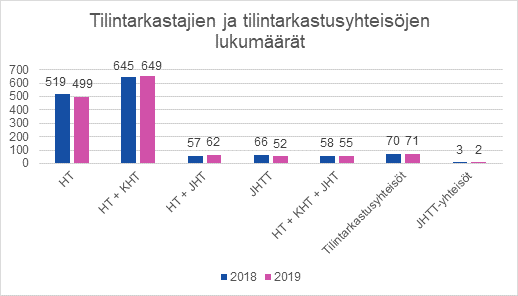

Kuva 1. Tilintarkastajien lukumäärä 31.12.2018 ja 31.12.2019 KUVA EI SAAVUTETTAVA

Tilintarkastusvalvonnan tutkintavaltuuksia on rajoitettu ajallisesti. Tilintarkastusvalvonta ei saa ottaa tutkittavaksi tilintarkastajan toimintaa, jos tapahtumista on kulunut enemmän kuin kuusi vuotta (TTL 7:3.3).

Tilintarkastusvalvonta voi jättää tilintarkastajan toiminnan tutkimatta ja tilintarkastuslautakunta seuraamuksen määräämättä, jos tilintarkastajan hyväksyminen on kokonaan lakkautettu (TTL 6:7) tai peruutettu (TTL 10:2).