Seuranta listayhtiöiden tilintarkastuskertomuksista 2019-2020

Johdanto

Listayhtiöiden tilintarkastuskertomuksiin on 15.12.2016 ja sen jälkeen päättyneiltä tilikausilta tullut sisällyttää osio, jossa esitetään tilintarkastuksen kannalta keskeiset seikat (Key Audit Matters, KAM). Osiossa nostetaan esiin seikat, jotka ovat tilintarkastajan ammatillisen harkinnan perusteella olleet merkittävimpiä tarkastuksen kohteena olevan tilikauden tilintarkastuksessa.

Yleisen edun kannalta merkittävien yhteisöjen tilintarkastuskertomuksiin, jotka annetaan 17.6.2016 tai sen jälkeen alkaneilta tilikausilta, on Euroopan unionin tilintarkastusasetuksen 537/2014 (jatkossa EU-asetus) 10. artiklan mukaisesti sisällytettävä lisäksi kuvaus merkittävimmistä arvioiduista olennaisen virheellisyyden riskeistä.

Tässä raportissa selvitimme, millaisia tilintarkastuksen kannalta keskeisiä seikkoja listayhtiöiden tilintarkastajat raportoivat vuosina 2019-2020 ja millaisia muutoksia keskeisten seikkojen raportoinnissa on tapahtunut. Lisäksi selvitimme, kuinka suuri osa raportoiduista tilintarkastuksen kannalta merkittävistä seikoista oli myös EU-asetuksen 10. artiklan 2 c -kohdassa tarkoitettu merkittävä olennaisen virheellisyyden riski.

Aineisto

| 2020 | 2019 | |

|---|---|---|

| Pörssiyhtiöitä edellisen vuoden päättyessä |

129 | 132 |

| Listautumisia vuoden aikana | 4 | 2 |

| Poistunut Helsingin pörssistä | -4 | -5 |

| Pörssiyhtiöitä / Nasdaq OMX Helsinki | 129 | 129 |

| - Kertomus annettu Ruotsissa | -4 | -5 |

| - Kertomus annettu Virossa | -1 | -1 |

| - Muu syy | -1 | 0 |

| Aineistossa yhtiöitä |

123 | 123 |

Taulukko 1: Selvityksessä tutkittujen listayhtiöiden kertomusten lukumäärä.

Raportissakäytetty aineisto käsittää 123 vuoden 2020 tilintarkastuskertomusta ja123 vuoden 2019 tilintarkastuskertomusta. Mukana on lähtökohtaisestikaikki muut Helsingin pörssin päälistalla noteeratut yhtiöt, paitsi ne,joiden tilintarkastuskertomus on annettu Ruotsissa tai Virossa ja ne,joiden koko osakekannasta on tehty ostotarjous ennen tilinpäätöksen jatilintarkastuskertomuksen julkistamista. Raportissa käytetyttilintarkastuskertomukset on hankittu listayhtiöiden Internet-sivuilta.Kaikkia tilintarkastuskertomuksia ei ollut allekirjoitettu eikä raportinlaatimisen yhteydessä ole varmennuttu siitä, että rekisteröitäväksiolisi toimitettu yhtäläinen versio.

EU-asetuksen tarkoittamienmerkittävimpien olennaisen virheellisyyden riskien tarkastelussa olimukana vuoden 2020 kertomuksista 75 tilintarkastuskertomusta ja vuoden2019 kertomuksista 80 tilintarkastuskertomusta. Kaikkiatilintarkastuskertomuksia ei voitu hyödyntää, koska osassa ei olluteritelty, mitkä KAMeista olivat myös EU-asetuksen 537/2014 10. artiklan 2c -kohdassa tarkoitettuja merkittävimpiä olennaisen virheellisyydenriskejä.

Tilintarkastuksen kannalta keskeiset seikat (Key Audit Matters, KAM)

Tilintarkastuskertomuksessatulisi esittää sekä konsernin että emoyhtiön tilintarkastuksen kannaltakeskeiset seikat. Yli puolessa tilintarkastuskertomuksista (72 kplvuonna 2020) ei ollut mainittu emoyhtiöön liittyviä KAMeja, mutta eimyöskään ollut erikseen mainittu, että emoyhtiön tilinpäätöksessä ei olesellaisia KAMeja, joista olisi viestittävä kertomuksessa.

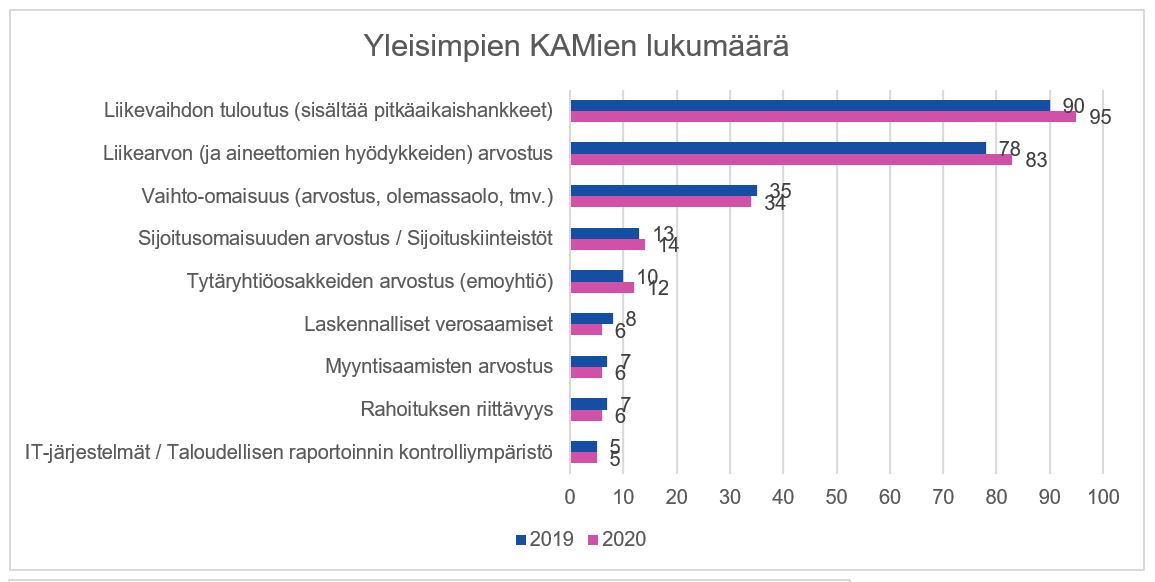

Seurannanperusteella tilintarkastuksen kannalta keskeisten seikkojenraportoinnissa ei ole tapahtunut merkittäviä muutoksia. Kolme selvästiyleisimmin raportoitua tilintarkastuksen kannalta keskeistä seikkaaovat:

- Liikevaihdon tuloutus (95 kertomusta vuonna 2020)

- Liikearvon (ja aineettomien hyödykkeiden) arvostus (83 kertomusta vuonna 2020)

- Vaihto-omaisuuden arvostus, olemassaolo ja siihen liittyvät varaukset (34 kertomusta vuonna 2020).

Liikevaihdon,liikearvon sekä aineettomien hyödykkeiden ja vaihto-omaisuuden jälkeenyleisimmin raportoitujen tilintarkastuksen kannalta keskeisten seikkojenosalta raportointimäärät ovat selvästi pienempiä ja hajonta suurempaa.

Kuva 1. Tilintarkastuksen kannalta keskeiset seikat, joita oli vähintään viisi kappaletta molempina tarkasteluvuosina.

COVID-19-pandemia ei juurikaan näkynyt tilintarkastuskertomuksiinsisällytetyissä KAMeissa. Vain yhteen tilintarkastuskertomukseen olilisätty siihen suoraan liittyvä KAM.

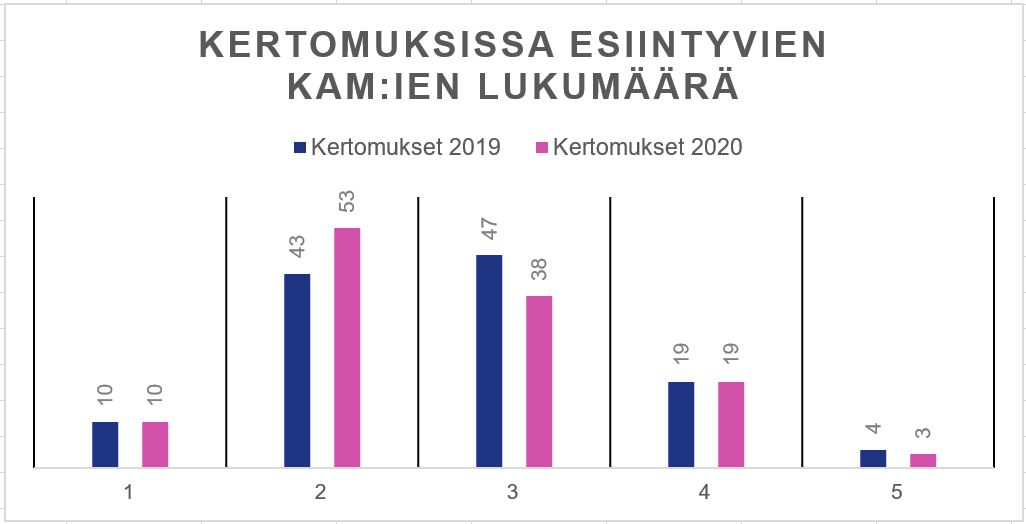

Tilintarkastuksen kannalta keskeisten seikkojen lukumäärä

Vuonna2020 raportoitiin yhteensä 321 KAMia (333 vuonna 2019). 51,2 % vuoden2020 (42,3 % vuoden 2019) kertomuksista sisälsi enintään kaksitilintarkastuksen kannalta keskeistä seikkaa.

Kuva 2. KAMien määrä kertomuksissa.

Tilintarkastuskertomukset yhteisöittäin

Suurimman osan, 86,18 %vuoden 2020 (89,43 % vuoden 2019) listayhtiöiden tilintarkastuksista onsuorittanut KPMG Oy Ab, Ernst & Young Oy ja PricewaterhouseCoopersOy.

| Tilintarkastusyhteisö | Kertomukset 2020, kpl | Kertomukset 2019, kpl |

|---|---|---|

| KPMG Oy Ab | 40 | 39 |

| Ernst & Young Oy | 35 | 36 |

| PricewaterhouseCoopers Oy | 31 | 35 |

| Deloitte Oy | 7 | 5 |

| BDO Oy | 2 | 2 |

| Moore Rewinet Oy | 1 | 1 |

| Auditus Tilintarkastus Oy | 1 | 1 |

| Tietotili Audit Oy | 1 | 1 |

| Oy Tuokko Ltd | 1 | 0 |

| Allekirjoittajana muu kuin tilintarkastusyhteisö | 4 | 3 |

Taulukko 2. Allekirjoitettujen tilintarkastuskertomusten lukumäärä yhteisöittäin.

EU-asetuksen mukaiset merkittävimmät olennaisen virheellisyyden riskit

EU-asetuksen537/2014 10 artiklan 2 c -kohdan mukaan tilintarkastuskertomuksessa onannettava lausunnon tueksi kuvaus merkittävimmistä arvioiduistaolennaisen virheellisyyden riskeistä (jatkossa EU-asetuksen mukaisetriskit) sekä yhteenveto siitä, miten tilintarkastaja on toiminut näidenriskien johdosta. Kaikki KAMit eivät välttämättä ole EU-asetuksenmukaisia riskejä, mutta kaikki EU-asetuksen mukaiset riskit ovat myösKAMeja. Tilintarkastuskertomuksissa oli eroja siinä, kuinka selkeästiEU-asetuksen mukaiset riskit oli esitetty. Kaikista kertomuksista eisaanut selville, mitkä KAMeista olivat myös EU-asetuksen mukaisiariskejä.

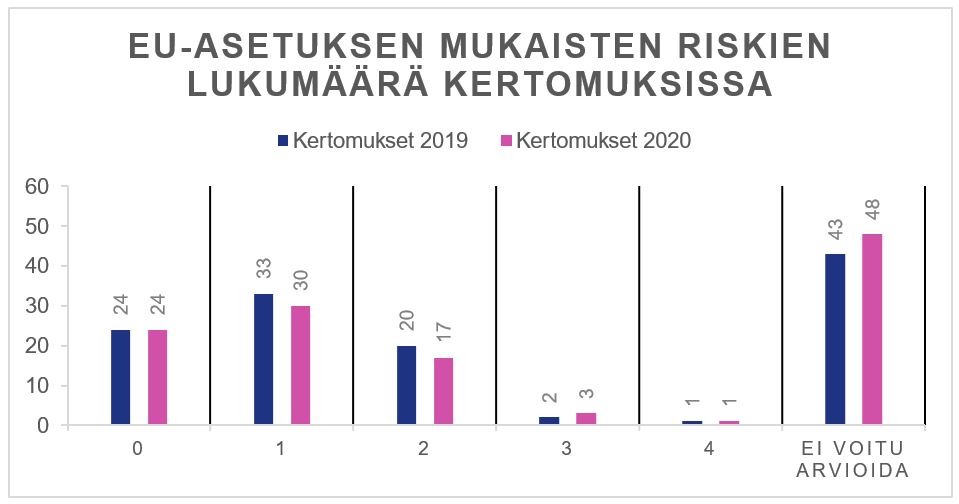

Kaikkia KAMien yhteydessä tarkasteltuja tilintarkastuskertomuksia eivoitu hyödyntää EU-asetuksen mukaisten riskien tutkimisessa. 45kertomuksessa (43 kertomuksessa vuonna 2019) oli todettu, ettäEU-asetuksen 537/2014 10 artiklan 2 c -kohdan mukaiset merkittävätolennaisen virheellisyyden riskit sisältyvät kuvattuihintilintarkastuksen kannalta keskeisiin seikkoihin, eikä niitä siksipystytty yksilöimään. Lisäksi kolmessa kertomuksessa ei ollut mainittuEU-asetuksen mukaisia riskejä tai niitä ei ollut esitetty niinyksiselitteisesti, että ne olisi voitu ottaa mukaan tarkasteluun.

Tarkastuksenkohteena olleissa 75 tilintarkastuskertomuksessa oli yhteensä 197tilintarkastuksen kannalta keskeistä seikkaa, joista 77 oli määriteltyolevan myös EU-asetuksen mukaisia riskejä.

Tilintarkastuskertomuksissaoli yleisimmin yksi EU-asetuksen mukainen riski. Yhteensä 24kertomuksessa eli 30 %:ssa analysoiduista kertomuksista ei ollut yhtäänEU-asetuksen mukaista riskiä.

Kuva 3. EU-asetuksen mukaisten riskien lukumäärä kertomuksissa.

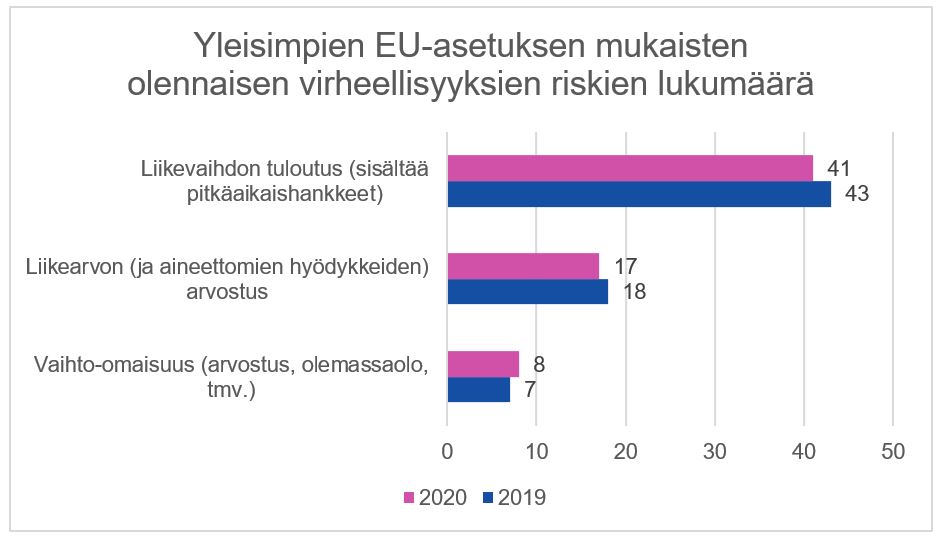

Kolmeyleisintä EU-asetuksessa tarkoitettua merkittävää olennaisenvirheellisyyden riskiä ovat liikevaihdon tuloutus, liikearvon (jaaineettomien hyödykkeiden) arvostus sekä vaihto-omaisuuden arvostus,olemassaolo ja siihen liittyvät varaukset. Nämä muodostavat 85,7 %tunnistetuista EU-asetuksessa tarkoitetuista olennaisen virheellisyydenriskeistä.

Kuva 4. Yleisimpien EU-asetuksen mukaisten olennaisen virheellisyyksien riskien lukumäärä.