Tilintarkastajien laaduntarkastusten havainnot

Olemme käyneet läpi tekemissämme laaduntarkastuksissa 150 tilintarkastustoimeksiantoa 3.3.2020 mennessä ja 18 t oimeksiannonkäsittely on vielä kesken. Olemmekirjoittaneet laaduntarkastuksissa yhden havainnon osa-aluetta kohden, jolloinyksittäinen havainto voi pitää sisällään useita puutteellisuuksia.

Olemme luokitelleet tehdyt havainnot tuloksiin vaikuttaviin ja ei-tuloksiin vaikuttaviin.

- Tulokseen vaikuttavat havainnot ovat sellaisia, joiden yksin tai yhdessä muiden tulokseen vaikuttavien havaintojen kanssa katsotaan aiheuttavan poikkeaman hyvän tilintarkastustavan noudattamisesta.

- Ei-tulokseen vaikuttavat havainnot puolestaan ovat vähäisempiä poikkeamia tilintarkastukselle asetetuista vaatimuksista eikä niiden yksin tai yhdessä muiden vastaavien havaintojen kanssa katsota aiheuttavan poikkeamaa hyvästä tilintarkastustavasta.

Esitämme tässä vuosiraportissa laaduntarkastuksessa tehtyjä merkittävimpiä havaintoja eri aihealueilta. Esitetyt havainnot on voitu luokitella eritasoisiksi eri toimeksiannoissa, koska tilintarkastustoimeksiantojen luonne ja laajuus vaikuttavat vaadittaviin tilintarkastustoimenpiteisiin. Havaintojen merkittävyyttä ja niiden vaikutusta laaduntarkastuksen tulokseen on arvioitu toimeksiantokohtaisesti yhdessä muiden havaintojen kanssa.

Teimme 360 tulokseen vaikuttavaa havaintoa 150 toimeksiannon laaduntarkastuksessa vuodelta 2019 (3.3.2020 mennessä).

Muun kuin hyväksytty-tuloksen saaneissa toimeksiannoissa tulokseen vaikuttavia havaintoja oli keskimäärin lähes 5,3. Havaintojen määrä on suuri ottaen huomioon, että laaduntarkastuksissa olemme kirjoittaneet yhden havainnon osa-alueittain, jolloin yksi havainto on voinut sisältää useita puutteellisuuksia.

Uusintatarkastukseen päätyneissä tarkastuksissa oli keskimäärin 4,9 tulokseen vaikuttavaa havaintoa toimeksiantoa kohti.

Hylätty-tuloksen saaneissa toimeksiannoissa oli keskimäärin lähes 14,7 tulokseen vaikuttavaa havaintoa eri osa-alueilla. Tulos ei ole määräytynyt yhdessäkään tapauksessa vain yhden havainnon perusteella.

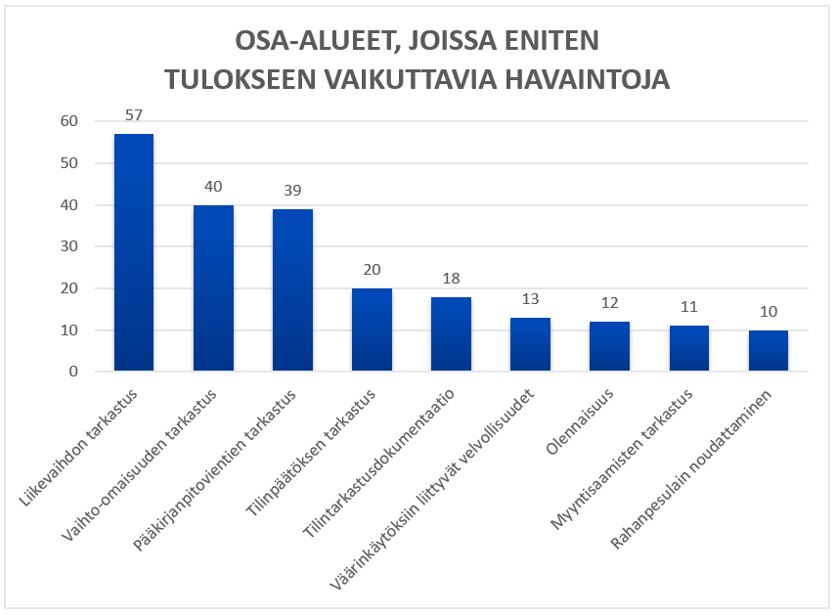

Tulokseen vaikuttavat havainnot jakautuivat kaikille tilintarkastuksen keskeisille osa-alueille, mutta painottuivat laaduntarkastusten painopistealueille.

Seuraavassa taulukossa on esitetty tilintarkastuksen osa-alueet, joissa teimme lukumäärällisesti eniten tulokseen vaikuttavia havaintoja.