Uppföljning av revisionsberättelserna för börsnoterade bolag 2018-2019

Inledning

I fråga om räkenskapsperioder som gick ut 15 december 2016 eller senare har det blivit obligatoriskt att i revisionsberättelserna för börsnoterade bolag inkludera ett avsnitt som redogör för områden av särskild betydelse för revisionen (Key Audit Matters, KAM). Avsnittet ska lyfta upp de områden som enligt revisorns professionella bedömning har varit de mest betydelsefulla i räkenskapsperiodens revision.

Revisionsberättelserna för sammanslutningar av allmänt intresse, vilka lämnas för räkenskapsperioder som inleddes 17 juni 2016 eller därefter, ska enligt Artikel 10 i Europeiska unionens revisionsförordning 537/2014 (hädanefter EU-förordningen) dessutom inbegripa en beskrivning av de viktigaste bedömda riskerna för väsentliga felaktigheter.

I den här rapporten redde vi ut hurdana områden av särskild betydelse för revisionen revisorerna för börsnoterade bolag rapporterade under åren 2018-2019 och hurdana ändringar som har skett i rapporteringen av områden av särskild betydelse. Därtill redde vi ut hur stor andel av de rapporterade områdena av särskild betydelse för revisionen som även utgjorde viktiga risker för väsentliga felaktigheter avsedda i Artikel 10.2 c i EU-förordningen 537/2014.

Material

| 2019 | 2018 | |

|---|---|---|

| Börsbolag i slutet av föregående år | 132 | 129 |

| Listningar under året | 2 | 6 |

| Avförda ur Helsingforsbörsen | -5 | -3 |

| Börsbolag / Nasdaq OMX Helsingfors | 129 | 132 |

| - Berättelse lämnad i Sverige | -5 | -4 |

| - Berättelse lämnad i Estland |

-1 | -1 |

| Bolag i materialet |

123 | 127 |

Det material som använts i rapporten omfattar 123 revisionsberättelser för år 2019 och 127 revisionsberättelser för år 2018. Rapporten omfattar alla bolag som noteras på Helsingforsbörsens huvudlista med undantag av de vilkas revisionsberättelse har lämnats i Sverige eller i Estland.

80 revisionsberättelser ingick i granskningen av de i EU-förordningen avsedda viktigaste riskerna för väsentliga felaktigheter. Samtliga 123 revisionsberättelser kunde vi inte använda eftersom en del inte hade specificerat vilka KAM-områden som även utgjorde viktiga risker för väsentliga felaktigheter avsedda i Artikel 10.2 c i EU-förordningen 537/2014.

Områden av särskild betydelse för revisionen (Key Audit Matters, KAM)

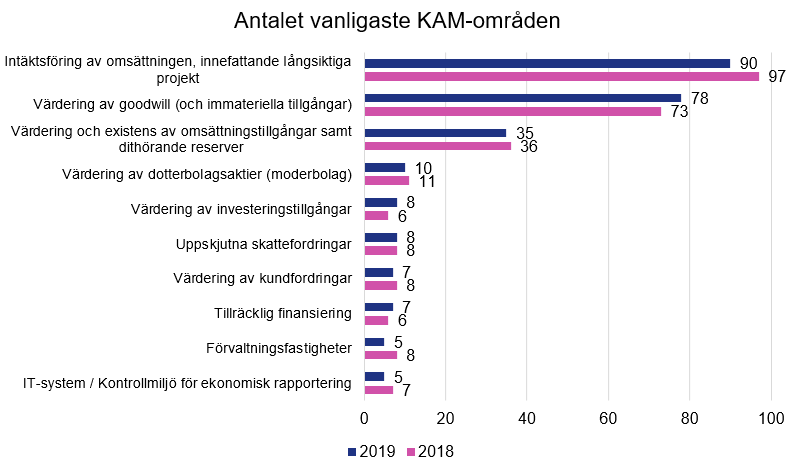

Enligt uppföljningen har det inte skett några betydande ändringar i rapporteringen av områden av särskild betydelse för revisionen. De tre områden av särskild betydelse för revisionen som rapporterats oftast är:

- Intäktsföring av omsättningen (90 berättelser år 2019)

- Värdering av goodwill (och immateriella tillgångar) (78 berättelser år 2019)

- Värdering och existens av omsättningstillgångar samt dithörande reserver (35 berättelser år 2019)

Vad gäller de näst största för revisionen särskilt betydelsefulla områden som oftast rapporterats efter områdena omsättning, goodwill samt immateriella tillgångar och omsättningstillgångar, har dessa områden rapporterats i klart mindre grad och med en större spridning.

Tabellen visar de för revisionen särskilt betydelsefulla områden, vilkas antal var minst fem stycken under båda granskningsåren.

Införandet av standarden IFRS 16 syntes i revisionsberättelserna för år 2019. Ett för revisionen särskilt betydelsefullt område som anknyter till införandet av IFRS 16 rapporterades i fem revisionsberättelser.

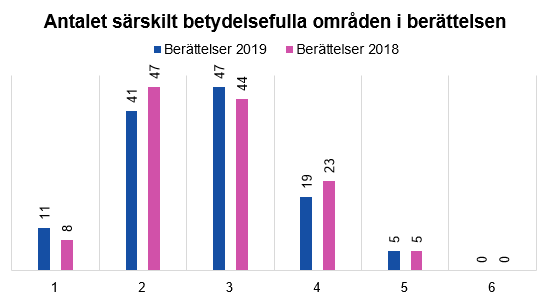

Antalet för revisionen särskilt betydelsefulla områden

Inga större ändringar har skett i rapporteringen av särskilt betydelsefulla områden. 42,3 % av berättelserna 2019 (43,3 % år 2018) innehöll högst två för revisionen särskilt betydelsefulla områden.

Revisionsberättelser sammanslutningsvis

Största delen, det vill säga 89,43 %, av revisionerna för börsnoterade bolag 2019 (88,19 % år 2018) är utförda av KPMG Oy Ab, Ernst & Young Ab och Pricewaterhouse Coopers Ab.

| Revisionssammanslutning | Berättelser 2019, st. | Berättelser 2018, st. |

| KPMG Oy Ab | 39 | 40 |

| Ernst & Young Ab | 36 | 32 |

| PricewaterhouseCoopers Ab | 35 | 40 |

| Deloitte Oy | 5 | 7 |

| BDO Oy | 2 | 3 |

| Moore Rewinet Oy | 1 | 1 |

| Auditus Tilintarkastus Oy | 1 | 1 |

| Tietotili Audit Oy | 1 | 0 |

| Undertecknaren är någon annan än revisionssammanslutningen | 3 | 3 |

Obs. Auditus Tilintarkastus Oy år 2019 är juridiskt en annan sammanslutning än sammanslutningen med samma namn år 2018.

De viktigaste riskerna för väsentliga felaktigheter enligt EU-förordningen

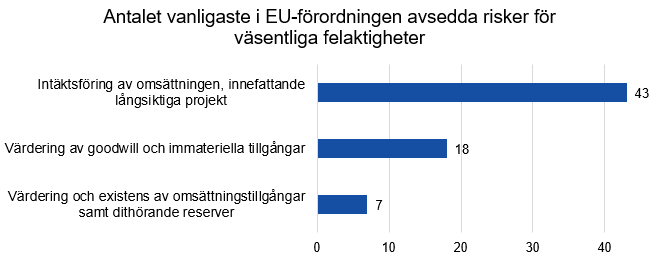

Samtliga i samband med KAM-områden granskade revisionsberättelser kunde inte användas vid granskningen av de i EU-förordningen avsedda viktigaste riskerna för väsentliga felaktigheter. I 43 berättelser konstaterades, att de i Artikel 10.2 c i EU-förordningen 537/2014 avsedda viktigaste riskerna för väsentliga felaktigheter ingår i de för revisionen särskilt betydelsefulla områden som beskrivits och de kunde därför inte identifieras.

De 80 revisionsberättelserna som var föremål för granskningen omfattade sammanlagt 219 för revisionen särskilt betydelsefulla områden, av vilka 83 även hade definierats som i Artikel 10.2 c i EU-förordningen 537/2014 avsedda viktiga risker för väsentliga felaktigheter.

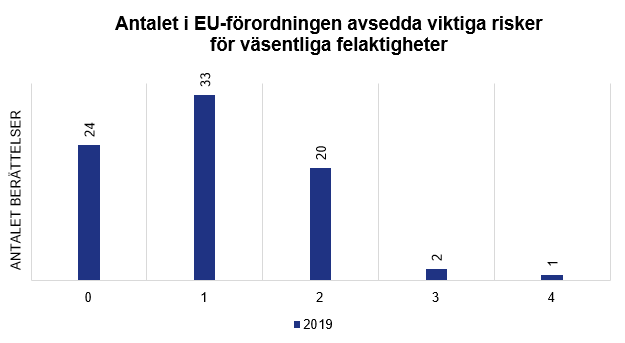

Revisionsberättelserna innefattade oftast en i EU-förordningen avsedd viktig risk för en väsentlig felaktighet. I sammanlagt 24 revisionsberättelser, dvs. 30 % av dem, fanns inte en enda i Artikel 10.2 c i EU-förordningen 537/2014 avsedd viktig risk för en väsentlig felaktighet.

De tre vanligaste i EU-förordningen avsedda viktiga riskerna för väsentliga felaktigheter är intäktsföring av omsättningen, värdering av goodwill (och immateriella tillgångar), värdering och existens av omsättningstillgångar samt dithörande reserver. De här utgör 82 % av de identifierade i EU-förordningen avsedda viktiga riskerna för väsentliga felaktigheter.